Guide complet pour obtenir un prêt immobilier en France en tant que non-résident

Obtenir un prêt immobilier en France en tant que non-résident peut sembler compliqué, mais avec les bonnes informations et une bonne préparation, c'est tout à fait faisable. Dans cet article, nous allons explorer les différentes étapes et critères pour vous aider à naviguer dans le processus d'achat immobilier en France, même si vous vivez à l'étranger.

Points Clés

- Le marché immobilier français est attractif pour les non-résidents, mais nécessite une bonne compréhension des tendances.

- Les banques sont plus prudentes avec les non-résidents; un dossier solide est essentiel.

- Préparez tous les documents nécessaires avant de faire votre demande de prêt.

- L'apport personnel est souvent requis et peut influencer votre capacité d'emprunt.

- Les taux d'intérêt peuvent varier considérablement d'une banque à l'autre.

- L'assurance emprunteur est obligatoire et doit être choisie avec soin.

- Les frais associés à l'achat immobilier, comme les frais de notaire, doivent être budgétés.

- Consulter des experts locaux peut vous aider à éviter des erreurs coûteuses.

Comprendre le marché immobilier français

Les tendances actuelles du marché

Le marché immobilier français est en constante évolution. Actuellement, on observe une stabilisation relative des prix dans certaines régions, tandis que d'autres connaissent encore des augmentations. Il est crucial de suivre de près ces tendances pour prendre des décisions éclairées. Les taux d'intérêt, bien qu'ayant connu des hausses, restent un facteur déterminant pour l'accession à la propriété.

- Stabilité relative des prix dans certaines zones.

- Taux d'intérêt fluctuants.

- Demande toujours forte dans les grandes villes.

Les régions attractives pour l'investissement

Certaines régions françaises se distinguent par leur attractivité pour les investisseurs. L'Île-de-France, malgré des prix élevés, demeure un choix sûr en raison de sa forte demande locative. La région Provence-Alpes-Côte d'Azur attire pour son cadre de vie et son potentiel touristique. Investir dans des villes moyennes peut également être une stratégie judicieuse, offrant un bon compromis entre prix et rentabilité.

Les types de biens immobiliers disponibles

Le marché français propose une grande variété de biens immobiliers. Des appartements en centre-ville aux maisons de campagne, en passant par les biens neufs et anciens, le choix est vaste. Il est important de définir vos priorités et votre budget avant de vous lancer dans votre recherche. Les biens avec travaux peuvent représenter une opportunité d'investissement intéressante, mais nécessitent une évaluation rigoureuse des coûts.

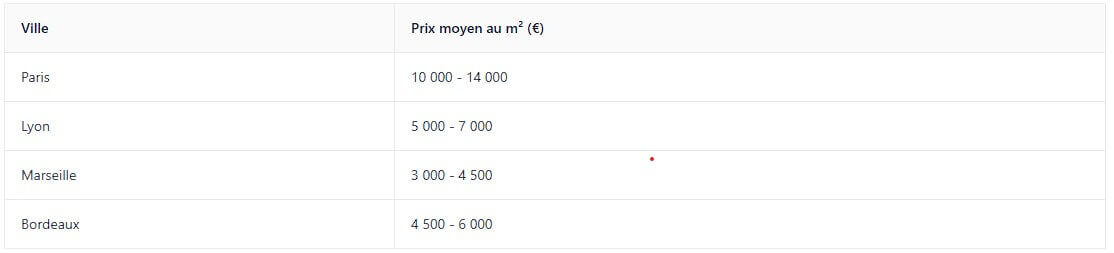

Les prix moyens par région

Les prix de l'immobilier varient considérablement d'une région à l'autre. Voici un aperçu des prix moyens au mètre carré dans quelques grandes villes :

Ces chiffres sont donnés à titre indicatif et peuvent varier en fonction du quartier et du type de bien.

Les implications fiscales pour les non-résidents

Les non-résidents sont soumis à un régime fiscal spécifique en France. Il est essentiel de se renseigner sur les impôts applicables aux revenus locatifs, à la plus-value en cas de revente, et à l'Impôt sur la Fortune Immobilière (IFI) si votre patrimoine immobilier dépasse 1,3 million d'euros. Une bonne planification fiscale peut vous permettre d'optimiser votre investissement.

Les différences entre résidence principale et secondaire

Le statut de résidence principale ou secondaire a des implications importantes en matière fiscale et de financement. La résidence principale bénéficie de certains avantages fiscaux, tandis que la résidence secondaire peut être soumise à des taxes plus élevées. Il est donc important de bien définir l'usage que vous comptez faire du bien avant de l'acheter.

Il est important de noter que les lois et réglementations fiscales peuvent évoluer. Il est donc conseillé de consulter un expert fiscal pour obtenir des informations à jour et adaptées à votre situation personnelle.

Les critères d'éligibilité pour un prêt immobilier

Obtenir un prêt immobilier en France en tant que non-résident peut sembler complexe, mais c'est tout à fait possible si vous remplissez certains critères. Les banques évaluent attentivement votre situation financière et votre capacité à rembourser le prêt. Il est donc essentiel de bien préparer votre dossier et de comprendre les exigences spécifiques des établissements bancaires.

Conditions générales pour les non-résidents

Les banques françaises appliquent des conditions générales similaires pour les résidents et les non-résidents, mais certaines spécificités existent. L'une des principales conditions est de justifier de revenus stables et suffisants pour couvrir les mensualités du prêt. Les banques vont regarder votre âge, votre situation professionnelle (CDI, CDD, freelance), vos revenus (salaires, primes, revenus fonciers...). Grâce à ces éléments, elles vont calculer votre capacité d’endettement, et veiller à ce que vous ne dépassiez pas un taux d’endettement supérieur à 35%. Enfin, elles prendront en compte votre reste à vivre (une fois vos dépenses du quotidien déduites), et le montant d’apport personnel dont vous disposez. Il est important de noter que les banques traditionnelles sont souvent plus enclines à accorder un prêt aux non-résidents que les banques en ligne.

Documents nécessaires à la demande

La constitution d'un dossier solide est primordiale. Vous devrez fournir un certain nombre de documents pour appuyer votre demande de prêt. Ces documents permettent à la banque d'évaluer votre solvabilité et de minimiser les risques. Voici une liste non exhaustive des documents généralement demandés :

- Justificatifs d'identité : copie de votre carte d'identité ou passeport, ainsi que celui de votre conjoint le cas échéant.

- Justificatifs de domicile : factures récentes (électricité, téléphone, gaz).

- Justificatifs de revenus : bulletins de salaire des trois derniers mois, avis d'imposition, relevés bancaires.

- Informations sur le bien immobilier : compromis de vente, estimation du bien, diagnostics techniques.

Importance de la situation professionnelle

Votre situation professionnelle joue un rôle déterminant dans l'acceptation de votre demande de prêt. Un emploi stable, de préférence en CDI, est un atout majeur. Si vous êtes travailleur indépendant, vous devrez fournir des justificatifs de revenus sur plusieurs années pour prouver la régularité de vos revenus. Les banques sont particulièrement attentives à la pérennité de votre activité professionnelle. Il est important de noter que, si le taux d’endettement maximal de 35 % (assurance emprunteur incluse) vaut pour les non-résidents comme pour les résidents, même les gros revenus bénéficiant d’un « reste à vivre » confortable auront plus de mal à obtenir la clémence du banquier et un seuil plus élevé.

Évaluation de la capacité d'endettement

La banque va évaluer votre capacité d'endettement en tenant compte de vos revenus, de vos charges et de votre reste à vivre. Le taux d'endettement maximal généralement accepté est de 35 %, assurance emprunteur comprise. Il est important de noter que ce taux peut varier en fonction de votre profil et des politiques de la banque. Pour évaluer votre capacité d'endettement, vous pouvez utiliser des outils de simulation en ligne ou faire appel à un courtier en prêts immobiliers. Ces outils vous permettent d'estimer le montant que vous pouvez emprunter en fonction de vos revenus et de vos charges.

Rôle de l'apport personnel

L'apport personnel est une somme d'argent que vous investissez dans l'achat immobilier. Il permet de couvrir une partie du prix du bien, ainsi que les frais de notaire, les frais d'agence immobilière si vous passez par une agence, et les frais de dossier bancaire. Un apport personnel conséquent est un signal positif pour la banque, car il démontre votre capacité à épargner et à gérer vos finances. En exigeant un apport personnel de votre part, l’établissement prêteur s’assure que vous savez tenir vos comptes et épargner. De fait, il estime que vous serez en mesure de rembourser vos mensualités de crédit car vous avez pris de bonnes habitudes de gestion. Plus votre apport est élevé, et plus vos mensualités de crédit ou sa durée seront faibles.

Critères spécifiques selon les banques

Chaque banque a ses propres critères d'éligibilité pour les prêts immobiliers. Certaines banques peuvent être plus flexibles que d'autres en fonction de votre situation personnelle et professionnelle. Il est donc important de comparer les offres de plusieurs banques avant de faire votre choix. N'hésitez pas à faire appel à un courtier en prêts immobiliers pour vous aider dans cette démarche. Il pourra vous conseiller et vous orienter vers les banques les plus susceptibles d'accepter votre demande. Il est important de bien comprendre le système immobilier français pour devenir propriétaire en 2025.

Les banques sont plus frileuses à l’idée de vous octroyer un prêt immobilier en tant que non-résident. C’est pourquoi votre banquier vous demandera d’accepter certaines conditions ou de fournir des dossiers supplémentaires pour se sécuriser au maximum. La banque exigera une garantie « réelle », c’est-à-dire prise directement sur le bien immobilier, le plus souvent sous la forme d’une hypothèque.

Les étapes pour obtenir un prêt immobilier

Obtenir un prêt immobilier en France en tant que non-résident peut sembler complexe, mais en suivant les étapes clés, vous pouvez augmenter vos chances de succès. La préparation est essentielle, et chaque étape doit être abordée avec rigueur.

Préparation de votre dossier

La première étape, et sans doute la plus importante, est la préparation minutieuse de votre dossier. Un dossier complet et bien organisé est un atout majeur auprès des banques. Rassemblez tous les documents nécessaires, tels que vos relevés bancaires, justificatifs de revenus, et pièces d'identité. Plus votre dossier est clair et précis, plus il sera facile pour la banque d'évaluer votre capacité de remboursement. N'hésitez pas à traduire vos documents si nécessaire, et assurez-vous qu'ils soient tous à jour. Il est important de bien comprendre les documents nécessaires pour l'achat.

Choix de la banque ou du courtier

Le choix de la banque ou du courtier est une étape déterminante. Toutes les banques ne sont pas égales face aux demandes de prêts immobiliers de non-résidents. Certaines sont plus ouvertes et disposent de services spécifiques pour les expatriés.

Considérez les points suivants :

- Banques traditionnelles : Elles offrent une gamme complète de services et peuvent être plus rassurantes pour certains.

- Banques en ligne : Elles proposent souvent des taux plus attractifs, mais peuvent être moins flexibles.

- Courtiers : Ils peuvent vous aider à trouver la meilleure offre en fonction de votre profil et de vos besoins.

Soumission de la demande de prêt

Une fois votre dossier préparé et la banque ou le courtier choisi, vous pouvez soumettre votre demande de prêt. Soyez précis et honnête dans vos déclarations. Joignez tous les documents requis et répondez rapidement aux éventuelles questions de la banque. N'hésitez pas à demander des éclaircissements si certains points ne sont pas clairs. La clarté et la transparence sont essentielles pour établir une relation de confiance avec la banque.

Évaluation par la banque

La banque va ensuite évaluer votre demande de prêt. Cette évaluation prend en compte plusieurs facteurs, tels que votre situation financière, votre capacité d'endettement, et la valeur du bien immobilier que vous souhaitez acquérir. La banque peut également demander une expertise du bien pour s'assurer de sa valeur réelle. Soyez patient pendant cette étape, car elle peut prendre un certain temps. La banque étudiera votre solvabilité.

Signature de l'offre de prêt

Si votre demande est acceptée, la banque vous enverra une offre de prêt. Prenez le temps de lire attentivement cette offre et de comprendre toutes les conditions. Si vous avez des questions, n'hésitez pas à les poser à la banque ou à votre courtier. Vous disposez d'un délai de réflexion de 10 jours minimum avant de pouvoir accepter l'offre. Une fois ce délai passé, vous pouvez signer l'offre et la renvoyer à la banque.

Déblocage des fonds

La dernière étape est le déblocage des fonds. Les fonds sont généralement débloqués quelques jours avant la signature de l'acte de vente chez le notaire. La banque verse directement les fonds au notaire, qui se charge ensuite de les répartir entre les différents intervenants (vendeur, agence immobilière, etc.). Vous pouvez maintenant profiter de votre acquisition immobilière en France!

Il est important de noter que les taux d'intérêt pour les non-résidents peuvent être légèrement plus élevés que pour les résidents. Cela est dû au risque perçu par les banques, qui est plus important pour les non-résidents. N'hésitez pas à comparer les offres de différentes banques pour obtenir le meilleur taux possible.

Les banques qui acceptent les non-résidents

Banques traditionnelles vs banques en ligne

Quand on est non-résident et qu'on cherche un prêt immobilier en France, le choix de la banque est crucial. Il faut savoir que toutes les banques ne sont pas égales face à cette situation. Oubliez d'emblée les banques en ligne comme Boursorama, qui financent rarement les non-résidents. Elles sont souvent réticentes à accorder des prêts aux personnes qui ne résident pas en France.

Les banques traditionnelles sont généralement plus ouvertes, mais là encore, il faut faire le bon choix. Certaines, comme le Crédit Mutuel ou la Société Générale, sont souvent plus difficiles d'accès pour les non-résidents. D'autres, comme la Caisse d'Épargne ou le Crédit Agricole, peuvent être plus enclines à étudier votre dossier. Si vous avez conservé votre banque française, c'est un atout indéniable.

Critères de sélection des banques

Plusieurs critères peuvent influencer votre choix de banque :

- La politique de la banque vis-à-vis des non-résidents : certaines sont plus ouvertes que d'autres.

- Votre profil financier : vos revenus, votre apport personnel, votre situation professionnelle.

- Le type de bien que vous souhaitez acheter : résidence principale, secondaire, investissement locatif.

Il est important de bien se renseigner sur les conditions d'octroi de prêt pour les non-résidents. Les banques sont souvent plus exigeantes et demandent plus de documents qu'à un résident français. Elles veulent s'assurer de votre solvabilité et minimiser les risques. Elles peuvent avoir des précautions vis-à-vis de certains pays dits « à risque ».

Les meilleures banques pour les expatriés

Il n'y a pas de « meilleure » banque universelle pour les expatriés. Cela dépend vraiment de votre profil et de votre projet. Cependant, certaines banques sont réputées pour être plus ouvertes aux non-résidents. Il est souvent recommandé de se rapprocher des établissements financiers situés à la frontière, car ils ont plus d'expérience dans le traitement des demandes de crédit immobilier de ce type.

Rôle des courtiers en prêts immobiliers

Un courtier en prêts immobiliers peut être un allié précieux dans votre recherche de financement. Il connaît bien le marché et les banques qui acceptent les non-résidents. Il peut vous aider à monter votre dossier, à comparer les offres et à négocier les taux. Faire appel à un courtier peut vous faire gagner du temps et de l'argent.

Comparaison des offres de prêt

Il est essentiel de comparer les offres de prêt de différentes banques avant de prendre une décision. Regardez attentivement les taux d'intérêt, les frais de dossier, les assurances et les garanties demandées. N'hésitez pas à faire jouer la concurrence pour obtenir les meilleures conditions.

Conseils pour négocier avec les banques

La négociation est une étape importante pour obtenir un prêt immobilier avantageux. Voici quelques conseils :

- Préparez soigneusement votre dossier et mettez en avant vos atouts.

- N'hésitez pas à faire jouer la concurrence entre les banques.

- Soyez prêt à négocier les taux d'intérêt, les frais de dossier et les assurances.

- Montrez votre motivation et votre sérieux.

Obtenir un prêt immobilier en tant que non-résident peut être un défi, mais ce n'est pas impossible. En vous informant bien, en préparant soigneusement votre dossier et en faisant appel à des professionnels, vous augmentez vos chances de succès.

Les taux d'intérêt pour les non-résidents

Obtenir un prêt immobilier en France en tant que non-résident peut sembler complexe, et la question des taux d'intérêt est primordiale. Il est important de comprendre comment ces taux sont déterminés et comment vous pouvez potentiellement les optimiser.

Comment sont déterminés les taux

Les taux d'intérêt pour les non-résidents sont influencés par plusieurs facteurs. Les banques évaluent le risque associé à votre profil, qui peut être perçu comme plus élevé que celui d'un résident fiscal français. Cela peut être dû à la difficulté d'évaluer la stabilité de votre emploi à l'étranger ou à la complexité de la situation financière internationale. Les taux sont donc souvent ajustés pour refléter ce risque perçu.

Comparaison des taux entre banques

Il est essentiel de comparer les offres de différentes banques. Les taux peuvent varier considérablement d'un établissement à l'autre. Certaines banques sont plus spécialisées dans les prêts aux non-résidents et peuvent proposer des conditions plus avantageuses. N'hésitez pas à solliciter plusieurs devis et à les examiner attentivement.

Impact de la situation financière sur le taux

Votre situation financière personnelle joue un rôle majeur dans la détermination du taux d'intérêt. Les banques examineront attentivement vos revenus, vos dettes, votre apport personnel et votre historique de crédit. Un apport personnel conséquent et une situation financière stable peuvent vous permettre d'obtenir un taux plus favorable.

Taux fixes vs taux variables

Vous aurez le choix entre des taux fixes et des taux variables.

- Les taux fixes offrent une stabilité, car le taux d'intérêt reste le même pendant toute la durée du prêt.

- Les taux variables peuvent être plus bas au départ, mais ils fluctuent en fonction des conditions du marché.

- Il existe aussi des taux mixtes, combinant une période fixe et une période variable.

Le choix dépend de votre tolérance au risque et de vos prévisions concernant l'évolution des taux d'intérêt.

Taux d'intérêt en fonction de la durée du prêt

La durée du prêt a un impact direct sur le taux d'intérêt. En général, plus la durée du prêt est longue, plus le taux d'intérêt est élevé. Cela s'explique par le risque accru pour la banque sur une période plus étendue. Il est important de trouver un équilibre entre des mensualités abordables et un coût total du crédit raisonnable.

Stratégies pour obtenir un meilleur taux

Voici quelques stratégies pour tenter d'obtenir un meilleur taux :

- Soignez votre dossier : Préparez un dossier complet et clair, avec tous les documents justificatifs nécessaires.

- Mettez en avant votre stabilité financière : Démontrez la pérennité de vos revenus et la solidité de votre situation patrimoniale.

- Négociez : N'hésitez pas à négocier avec les banques et à faire jouer la concurrence.

Il est important de noter que les taux d'intérêt pour les non-résidents peuvent être légèrement supérieurs à ceux proposés aux résidents. Cela est dû à la perception d'un risque plus élevé par les banques. Cependant, en préparant soigneusement votre dossier et en comparant les offres, vous pouvez optimiser vos chances d'obtenir un taux avantageux.

Les assurances liées au prêt immobilier

Assurance emprunteur obligatoire

L'assurance emprunteur est presque toujours exigée par les banques en France lors de l'octroi d'un prêt immobilier. Elle protège l'établissement prêteur en cas de décès, d'invalidité ou d'incapacité de l'emprunteur à rembourser le prêt. Bien que la loi n'impose pas directement cette assurance, dans la pratique, il est très difficile d'obtenir un prêt sans elle.

Choisir une assurance adaptée

Il est important de bien choisir son assurance emprunteur. Plusieurs critères sont à prendre en compte :

- Les garanties proposées (décès, PTIA, ITT, IPT, etc.).

- Le niveau de couverture par rapport à votre situation personnelle et professionnelle.

- Le coût total de l'assurance.

- Les exclusions de garantie.

Comparaison des offres d'assurance

Il est fortement conseillé de comparer les offres d'assurance emprunteur. Depuis la loi Lagarde, vous avez la possibilité de choisir une assurance autre que celle proposée par la banque (délégation d'assurance). Cela peut vous permettre de réaliser des économies importantes. Utilisez des comparateurs en ligne ou faites appel à un courtier pour vous aider dans cette démarche.

Impact de l'assurance sur le coût total

L'assurance emprunteur représente une part significative du coût total du prêt immobilier. Son coût dépend de plusieurs facteurs, tels que :

- L'âge de l'emprunteur.

- Son état de santé.

- Le montant du prêt.

- La durée du prêt.

Il est donc essentiel de bien évaluer l'impact de l'assurance sur le coût global de votre projet immobilier. Une simulation précise vous permettra d'anticiper les mensualités et le coût total du crédit.

Assurance habitation pour les non-résidents

En tant que non-résident, vous devrez également souscrire une assurance habitation pour votre bien immobilier en France. Cette assurance vous protège contre les dommages causés à votre bien (incendie, dégât des eaux, etc.) et couvre votre responsabilité civile.

Conseils pour souscrire une assurance

Voici quelques conseils pour bien souscrire votre assurance :

- Faites un bilan de vos besoins en matière de couverture.

- Comparez les offres de différentes compagnies d'assurance.

- N'hésitez pas à négocier les tarifs.

- Lisez attentivement les conditions générales du contrat.

- Vérifiez les exclusions de garantie.

Les frais associés à l'achat immobilier

L'acquisition d'un bien immobilier en France, que ce soit pour une résidence principale, secondaire ou un investissement locatif, implique bien plus que le simple prix d'achat. Il est essentiel de bien comprendre et anticiper tous les frais annexes pour éviter les mauvaises surprises et établir un budget réaliste. Ces frais peuvent représenter une part significative du coût total de l'opération.

Frais de notaire et leur calcul

Les frais de notaire, aussi appelés droits de mutation, sont un poste de dépense important. Ils comprennent les taxes versées à l'État et aux collectivités locales, les débours (sommes avancées par le notaire pour le compte de son client) et les honoraires du notaire. Le montant varie en fonction du type de bien (neuf ou ancien) et de sa localisation. Pour un bien ancien, comptez environ 7 à 8 % du prix de vente, tandis que pour un bien neuf, ils se situent entre 2 et 3 %.

Frais d'agence immobilière

Si vous passez par une agence immobilière pour trouver votre bien, des frais d'agence s'appliqueront. Ces frais sont généralement exprimés en pourcentage du prix de vente et sont à la charge de l'acquéreur ou du vendeur, selon l'accord conclu. Ils sont affichés clairement en vitrine et sur les annonces. N'hésitez pas à négocier ces frais, surtout si le marché est favorable aux acheteurs.

Coûts de l'assurance

L'assurance emprunteur est quasiment toujours exigée par les banques pour accorder un prêt immobilier. Elle vous protège en cas de décès, d'invalidité ou d'incapacité de travail. Le coût de cette assurance dépend de votre âge, de votre état de santé et des garanties choisies. Il est possible de faire jouer la concurrence et de choisir une assurance individuelle plutôt que celle proposée par la banque, ce qui peut vous faire économiser de l'argent.

L'assurance habitation est aussi un coût à prendre en compte. Elle couvre les dommages causés à votre bien (incendie, dégât des eaux, etc.) et votre responsabilité civile.

Frais de dossier bancaire

Les banques facturent des frais de dossier pour l'étude de votre demande de prêt immobilier. Ces frais varient d'une banque à l'autre et peuvent être négociés. Ils sont généralement plafonnés et ne peuvent excéder un certain pourcentage du montant du prêt.

Impôts locaux et taxes

En tant que propriétaire, vous serez redevable de la taxe foncière et, éventuellement, de la taxe d'habitation (si vous occupez le logement). La taxe foncière est un impôt annuel basé sur la valeur cadastrale du bien. La taxe d'habitation est due par l'occupant du logement au 1er janvier de chaque année.

Prévoir un budget pour les imprévus

Il est prudent de prévoir une marge de sécurité pour faire face aux imprévus. Des travaux de rénovation peuvent s'avérer nécessaires, même dans un bien en bon état apparent. Des frais de copropriété imprévus peuvent également survenir. Mieux vaut anticiper ces dépenses potentielles pour éviter de se retrouver en difficulté financière.

Lors de l'achat d'un bien immobilier, il est crucial de ne pas se focaliser uniquement sur le prix d'acquisition. Les frais annexes, tels que les frais de notaire, d'agence, d'assurance et les impôts locaux, représentent une part non négligeable du coût total. Une bonne anticipation de ces dépenses est essentielle pour mener à bien votre projet immobilier en toute sérénité.

Les implications fiscales pour les non-résidents

Régime fiscal des non-résidents

En tant que non-résident, il est essentiel de comprendre comment la France traite vos revenus. Seuls vos revenus de source française sont imposables en France. Le Code Général des Impôts définit les critères pour déterminer si vous êtes considéré comme résident fiscal français. Ces critères incluent le lieu de votre foyer principal, l'exercice d'une activité professionnelle en France, et le centre de vos intérêts économiques. Si aucun de ces critères n'est rempli, vous êtes considéré comme non-résident. Il est important de noter que vous pourriez être assujetti à une double imposition si vous êtes considéré comme contribuable dans un autre pays.

Impôts sur les revenus locatifs

Si vous investissez dans l'immobilier locatif en France, les revenus générés sont imposables. Ces revenus sont classés soit dans la catégorie des revenus fonciers (pour les locations non meublées), soit dans celle des bénéfices industriels et commerciaux (pour les locations meublées). Pour les revenus fonciers, vous pouvez être imposé soit au régime micro-foncier (si vos revenus sont inférieurs à 15 000 euros par an), soit au régime réel (si vos revenus sont supérieurs à 15 000 euros par an). Au régime micro-foncier, un abattement de 30% est appliqué. Au régime réel, vous pouvez déduire les charges liées au bien, comme les intérêts d'emprunt et le coût de l'assurance. Il est important de bien comprendre les revenus fonciers en France pour optimiser votre situation fiscale.

Droits de succession en France

Les droits de succession en France peuvent impacter les non-résidents possédant des biens immobiliers dans le pays. Les règles varient en fonction des liens de parenté avec le défunt et des conventions fiscales internationales. Il est donc crucial de se renseigner sur les taux applicables et les éventuelles exonérations.

Exonérations fiscales possibles

Il existe des exonérations fiscales pour les non-résidents dans certains cas. Par exemple, lors de la vente d'un bien immobilier, une exonération de plus-value peut être accordée en fonction de la durée de détention du bien. De plus, si le bien vendu était votre résidence principale avant votre départ à l'étranger, une exonération partielle peut être possible. Il est important de se renseigner sur les conditions d'éligibilité à ces exonérations.

Double imposition et conventions fiscales

La double imposition peut survenir si vous êtes imposé à la fois en France et dans votre pays de résidence sur les mêmes revenus. Heureusement, la France a signé des conventions fiscales avec de nombreux pays pour éviter cette situation. Ces conventions définissent les règles pour déterminer où les revenus doivent être imposés et comment éviter la double imposition. Il est essentiel de vérifier si une convention fiscale existe entre la France et votre pays de résidence.

Conseils pour optimiser sa fiscalité

Optimiser sa fiscalité en tant que non-résident nécessite une planification minutieuse. Voici quelques conseils :

- Déclarer correctement vos revenus en France.

- Profiter des déductions et exonérations fiscales disponibles.

- Se renseigner sur les conventions fiscales internationales.

- Consulter un expert fiscal pour obtenir des conseils personnalisés.

Il est fortement recommandé de consulter un expert-comptable spécialisé dans la fiscalité des non-résidents. Un professionnel pourra vous aider à comprendre les règles fiscales applicables à votre situation et à optimiser votre imposition en France.

Les risques liés à l'investissement immobilier

Investir dans l'immobilier en France, surtout en tant que non-résident, peut sembler une opportunité attrayante, mais il est essentiel de bien comprendre les risques potentiels. Une bonne préparation et une connaissance approfondie du marché sont indispensables pour minimiser ces risques.

Risques de marché et fluctuations

Le marché immobilier est cyclique. Les prix peuvent monter, mais aussi descendre. Il est donc important de ne pas investir toutes ses économies au même moment. Les fluctuations économiques globales, les changements de politiques gouvernementales et les événements imprévus (comme une pandémie) peuvent impacter la valeur de votre bien.

Gestion à distance de la propriété

Être loin de sa propriété peut compliquer sa gestion. Il peut être difficile de trouver des locataires fiables, de gérer les réparations et de s'assurer que le bien est bien entretenu.

- Difficulté à superviser les travaux.

- Décalage horaire pour la communication.

- Confiance nécessaire envers les prestataires locaux.

Problèmes de locataires

Avoir des locataires qui ne paient pas leur loyer ou qui endommagent le bien est un risque majeur. Les procédures d'expulsion en France peuvent être longues et coûteuses. Il est crucial de bien sélectionner ses locataires et de souscrire une assurance loyers impayés.

Risques juridiques et réglementaires

La législation immobilière française est complexe et en constante évolution. Il est important de se tenir informé des nouvelles lois et réglementations, notamment en matière de location, de fiscalité et d'urbanisme. Ne pas respecter ces règles peut entraîner des sanctions financières.

Assurance contre les risques

Il est indispensable de souscrire une assurance habitation pour se protéger contre les dommages causés par un incendie, un dégât des eaux, un cambriolage, etc. Une assurance responsabilité civile est également recommandée pour couvrir les dommages causés à des tiers.

Stratégies pour minimiser les risques

Pour réduire les risques liés à l'investissement immobilier, voici quelques stratégies :

- Faire une étude de marché approfondie avant d'acheter.

- Diversifier ses investissements.

- Se faire accompagner par des professionnels (agent immobilier, notaire, avocat).

- Prévoir une marge de sécurité dans son budget.

- Souscrire les assurances adéquates.

Investir dans l'immobilier comporte des risques, mais en étant bien informé et en prenant les précautions nécessaires, il est possible de les minimiser et de réaliser un investissement rentable et sécurisé.

Les avantages d'investir en France

La France attire de nombreux investisseurs étrangers, et ce n'est pas sans raison. Le pays offre une multitude d'avantages pour ceux qui souhaitent investir dans l'immobilier, allant de la stabilité du marché à des opportunités fiscales intéressantes. Voici un aperçu détaillé des principaux atouts.

Stabilité du marché immobilier

Le marché immobilier français est réputé pour sa stabilité. Il est moins sujet aux fluctuations brutales que d'autres marchés, ce qui en fait un investissement relativement sûr à long terme. Cette stabilité est due à une combinaison de facteurs, notamment une demande constante, une réglementation stricte et une économie diversifiée.

Potentiel de valorisation à long terme

Bien que le marché soit stable, il offre également un potentiel de valorisation intéressant à long terme. Les prix de l'immobilier ont tendance à augmenter avec le temps, en particulier dans les grandes villes et les régions touristiques. Investir aujourd'hui peut donc se traduire par un gain financier significatif dans le futur. Il est important de bien étudier le potentiel de valorisation avant de se lancer.

Avantages fiscaux pour les investisseurs

La France propose divers avantages fiscaux pour les investisseurs immobiliers, notamment des dispositifs de réduction d'impôts pour les investissements locatifs. Ces dispositifs peuvent considérablement réduire la charge fiscale et augmenter la rentabilité de l'investissement.

- Réduction d'impôts sur les revenus locatifs

- Amortissement du bien immobilier

- Déduction des charges liées au bien

Accès à un marché locatif dynamique

Le marché locatif français est très dynamique, en particulier dans les grandes villes étudiantes et les zones touristiques. Il est donc relativement facile de trouver des locataires et de générer des revenus locatifs réguliers. Cette forte demande locative assure un flux de trésorerie constant pour les investisseurs.

Possibilité de résidence secondaire

Investir dans l'immobilier en France peut également offrir la possibilité d'acquérir une résidence secondaire pour les vacances ou les séjours prolongés. Cela permet de profiter du charme et de la qualité de vie à la française tout en réalisant un investissement rentable. Imaginez passer vos étés dans votre propre maison en Provence!

Réseau d'expatriés et communauté

La France dispose d'un vaste réseau d'expatriés et d'une communauté internationale dynamique. Cela facilite l'intégration et offre un soutien précieux pour les nouveaux arrivants. De nombreux forums et associations d'expatriés peuvent vous aider à vous installer et à gérer votre investissement immobilier.

Investir en France, c'est aussi s'immerger dans une culture riche et diversifiée, profiter d'une gastronomie renommée et découvrir des paysages magnifiques. C'est bien plus qu'un simple investissement financier, c'est un investissement dans un style de vie.

Les erreurs à éviter lors de l'achat immobilier

Sous-estimer les coûts totaux

Il est facile de se concentrer uniquement sur le prix d'achat affiché, mais c'est une erreur fréquente. Ne pas tenir compte de tous les frais annexes peut transformer un rêve en cauchemar financier. Les coûts cachés incluent les frais de notaire (qui peuvent représenter un pourcentage significatif du prix du bien), les frais d'agence immobilière, les coûts liés à l'assurance emprunteur et habitation, les frais de dossier bancaire, ainsi que les impôts locaux et taxes diverses.

Voici une liste non exhaustive des coûts à anticiper :

- Frais de notaire

- Frais d'agence

- Taxes foncières et d'habitation

- Assurances

Il est impératif d'établir un budget prévisionnel détaillé intégrant tous ces éléments pour éviter les mauvaises surprises et s'assurer de la viabilité financière de votre projet immobilier.

Négliger la recherche de marché

Se lancer dans un achat immobilier sans une étude approfondie du marché est une erreur coûteuse. Il est important de bien connaître les prix pratiqués dans le secteur qui vous intéresse, les tendances du marché local, les projets d'urbanisme à venir, et les commodités disponibles. Une analyse comparative des biens similaires peut vous aider à évaluer si le prix demandé est justifié et à identifier les opportunités intéressantes.

Choisir la mauvaise banque

Toutes les banques ne se valent pas, surtout lorsqu'il s'agit de prêts immobiliers pour les non-résidents. Certaines banques sont plus ouvertes aux dossiers des expatriés que d'autres, et les conditions de prêt (taux d'intérêt, garanties exigées, etc.) peuvent varier considérablement. Il est donc essentiel de comparer les offres de plusieurs établissements bancaires et de choisir celui qui correspond le mieux à votre profil et à vos besoins.

Ignorer les implications fiscales

L'achat immobilier en France, en tant que non-résident, a des implications fiscales spécifiques qu'il est impératif de connaître. Les impôts sur les revenus locatifs, les droits de succession, et les éventuelles exonérations fiscales doivent être pris en compte dans votre planification financière. Il est fortement conseillé de consulter un expert fiscal pour optimiser votre situation et éviter les erreurs coûteuses.

Ne pas se faire accompagner par un professionnel

L'achat immobilier est une opération complexe qui nécessite une expertise dans différents domaines (juridique, financier, technique). Tenter de tout gérer seul peut être risqué, surtout si vous n'êtes pas familier avec le marché immobilier français. Faire appel à des professionnels (agent immobilier, courtier en prêts immobiliers, notaire, expert-comptable) peut vous faire gagner du temps, de l'argent, et vous éviter bien des soucis.

Prendre des décisions hâtives

L'enthousiasme peut parfois nous pousser à prendre des décisions précipitées, mais il est important de rester rationnel et de ne pas se laisser emporter par l'émotion. Prenez le temps de bien réfléchir à votre projet, de visiter plusieurs biens, de comparer les offres de prêt, et de vous faire conseiller par des professionnels avant de vous engager. La patience et la prudence sont vos meilleurs alliés pour réussir votre achat immobilier.

Les ressources pour les non-résidents

Sites web utiles pour la recherche

Trouver le bien idéal quand on est loin n'est pas toujours simple. Heureusement, plusieurs sites web peuvent vous aider dans votre recherche immobilière en France. Ces plateformes offrent une vue d'ensemble du marché, avec des annonces mises à jour régulièrement. Il est important de bien comparer les offres et de vérifier la fiabilité des informations. Pensez à utiliser des filtres de recherche précis pour gagner du temps et cibler les biens qui correspondent vraiment à vos critères. Un site web utile pour la recherche immobilière en France peut être un atout majeur.

Outils de simulation de prêt

Avant de vous lancer, il est essentiel de bien évaluer votre capacité d'emprunt. Les outils de simulation de prêt en ligne sont très pratiques pour cela. Ils vous permettent d'estimer vos mensualités, le montant total que vous pouvez emprunter, et les taux d'intérêt auxquels vous pouvez prétendre. Ces simulations ne sont qu'indicatives, mais elles vous donnent une bonne idée de ce que vous pouvez vous permettre. N'hésitez pas à en utiliser plusieurs pour comparer les résultats et affiner votre projet. Ces outils sont gratuits et faciles à utiliser.

Forums et groupes d'expatriés

Les forums et groupes d'expatriés sont une mine d'informations précieuses. Vous y trouverez des témoignages, des conseils, et des réponses à vos questions. C'est un excellent moyen de partager vos expériences et d'apprendre des autres. N'hésitez pas à poser vos questions et à participer aux discussions. Vous pourrez ainsi bénéficier de l'expérience de ceux qui sont déjà passés par là. Ces communautés peuvent aussi vous aider à trouver des professionnels de confiance, comme des courtiers ou des avocats.

Services de courtage spécialisés

Faire appel à un courtier spécialisé dans les prêts immobiliers pour non-résidents peut vous faire gagner beaucoup de temps et d'argent. Ces professionnels connaissent bien les spécificités des demandes de prêt des expatriés et peuvent vous aider à monter un dossier solide. Ils peuvent également négocier les taux d'intérêt avec les banques et vous trouver les meilleures offres. Le courtier peut être un allié précieux dans votre projet immobilier.

Publications immobilières

Se tenir informé des tendances du marché immobilier est essentiel. Les publications immobilières, qu'elles soient en ligne ou imprimées, vous fournissent des informations précieuses sur les prix, les régions attractives, et les nouvelles réglementations. Consultez régulièrement ces publications pour suivre l'évolution du marché et prendre des décisions éclairées.

Conseils d'experts en immobilier

Obtenir des conseils d'experts en immobilier est une étape importante. Ces professionnels peuvent vous aider à évaluer la valeur d'un bien, à négocier le prix, et à éviter les pièges. Ils connaissent bien le marché local et peuvent vous donner des conseils personnalisés en fonction de votre situation. N'hésitez pas à les contacter pour bénéficier de leur expertise.

Voici quelques points à considérer :

- L'importance de bien s'informer sur les spécificités du marché français.

- L'intérêt de se faire accompagner par des professionnels compétents.

- La nécessité de bien préparer son dossier de demande de prêt.

Les tendances futures du marché immobilier

Impact de la technologie sur l'immobilier

La technologie transforme le marché immobilier. On observe une digitalisation accrue des processus, de la recherche de biens à la signature des contrats. Les visites virtuelles, les plateformes de gestion locative en ligne et l'intelligence artificielle pour l'estimation des prix sont de plus en plus courantes. Ces outils offrent plus de transparence et d'efficacité, mais soulèvent aussi des questions sur la protection des données et la fracture numérique.

Évolution des préférences des acheteurs

Les préférences des acheteurs évoluent. L'importance accordée à la localisation reste primordiale, mais d'autres critères gagnent en importance, comme la performance énergétique, la présence d'espaces extérieurs (balcons, jardins), et la connectivité (fibre optique). Les acheteurs sont de plus en plus sensibles aux enjeux environnementaux et recherchent des logements durables et économes en énergie. Le télétravail a également modifié les besoins, avec une demande accrue pour des logements plus grands ou disposant d'un espace dédié au travail.

Réglementations à venir

Les réglementations immobilières sont en constante évolution. Les normes environnementales se durcissent, avec des exigences accrues en matière d'isolation et de consommation énergétique. Les lois sur le logement se complexifient, notamment en ce qui concerne les locations et les droits des locataires. Il est donc essentiel de se tenir informé des dernières évolutions législatives pour éviter les mauvaises surprises.

Prévisions économiques et immobilières

Les prévisions économiques ont un impact direct sur le marché immobilier. Une croissance économique forte favorise l'investissement et la hausse des prix, tandis qu'une récession peut entraîner une baisse de la demande et des prix. Les taux d'intérêt, l'inflation et le chômage sont autant de facteurs à surveiller pour anticiper les évolutions du marché.

Changements dans le financement immobilier

Le financement immobilier est en mutation. Les taux d'intérêt fluctuent en fonction de la politique monétaire des banques centrales et de la conjoncture économique. Les conditions d'octroi des prêts se durcissent ou s'assouplissent en fonction des risques perçus par les banques. De nouvelles formes de financement émergent, comme le financement participatif ou les prêts entre particuliers.

Opportunités d'investissement émergentes

De nouvelles opportunités d'investissement apparaissent. La rénovation énergétique des logements anciens est un secteur en plein essor, soutenu par des aides publiques. L'investissement dans les résidences services (étudiantes, seniors) offre des rendements intéressants. Le développement de l'immobilier durable et connecté représente également un potentiel de croissance important.

Il est important de noter que le marché immobilier est influencé par de nombreux facteurs, et qu'il est difficile de prévoir avec certitude les évolutions futures. Une analyse approfondie et une veille constante sont nécessaires pour prendre des décisions éclairées.

Les démarches administratives à connaître

Obtenir un numéro fiscal en France

L'obtention d'un numéro fiscal est une étape essentielle pour les non-résidents souhaitant investir en France. Ce numéro est indispensable pour toutes vos démarches administratives et fiscales. Vous pouvez faire la demande auprès du Service des Impôts des Particuliers Non-Résidents (SIPNR). Préparez-vous à fournir des justificatifs d'identité et de domicile.

Ouverture d'un compte bancaire

Ouvrir un compte bancaire en France facilite grandement la gestion de vos transactions immobilières.

Voici quelques documents généralement demandés :

- Pièce d'identité.

- Justificatif de domicile (même à l'étranger).

- Justificatif de revenus.

L'ouverture d'un compte peut parfois être plus complexe pour les non-résidents, certaines banques demandant des informations supplémentaires ou des dépôts initiaux plus importants.

Documents nécessaires pour l'achat

La constitution d'un dossier solide est primordiale. Les documents requis peuvent varier, mais voici une liste non exhaustive :

- Pièce d'identité valide.

- Justificatif de domicile récent.

- Justificatifs de revenus (bulletins de salaire, avis d'imposition).

- Relevés bancaires des derniers mois.

- Offre de prêt immobilier.

- Compromis de vente.

Procédures de notaire

Le notaire joue un rôle central dans la transaction immobilière. Il est chargé de rédiger l'acte de vente, de vérifier la légalité de la transaction et de garantir le transfert de propriété. Les frais de notaire sont à la charge de l'acheteur et représentent un pourcentage du prix de vente.

Enregistrement de la propriété

Une fois l'acte de vente signé, le notaire se charge de l'enregistrer auprès du service de la publicité foncière. Cet enregistrement officialise le transfert de propriété et le rend opposable aux tiers.

Gestion des documents à distance

La gestion à distance des documents peut s'avérer nécessaire si vous ne résidez pas en France. Pensez à :

- Scanner et conserver une copie numérique de tous vos documents importants.

- Utiliser des services de signature électronique sécurisés.

- Donner procuration à une personne de confiance en France pour effectuer certaines démarches en votre nom.

Les options de financement alternatives

Il est vrai que l'obtention d'un prêt immobilier classique peut s'avérer complexe pour les non-résidents. Heureusement, il existe des solutions de financement alternatives qui peuvent vous aider à concrétiser votre projet immobilier en France. Ces options demandent une étude approfondie de votre situation financière et de vos objectifs.

Prêts entre particuliers

Le prêt entre particuliers, aussi appelé crowdlending, est une option qui gagne en popularité. Des plateformes en ligne mettent en relation des emprunteurs et des particuliers qui souhaitent investir leur argent. Les taux d'intérêt peuvent être compétitifs, mais il est important de bien évaluer la fiabilité de la plateforme et les conditions du prêt.

Financement participatif

Le financement participatif immobilier permet d'investir dans un projet immobilier aux côtés d'autres investisseurs. C'est une façon de mutualiser les risques et de diversifier son portefeuille. Il existe différentes formes de financement participatif, comme l'investissement en capital ou le prêt participatif.

Investissement locatif sans prêt

Si vous disposez d'une épargne conséquente, vous pouvez envisager d'investir dans un bien immobilier locatif sans recourir à un prêt. Cela vous permet d'éviter les intérêts et les frais bancaires, mais nécessite un apport initial important.

Utilisation de l'épargne personnelle

L'utilisation de votre épargne personnelle est une option à considérer, surtout si vous avez déjà constitué un capital. Cela peut vous permettre de réduire le montant du prêt nécessaire ou de financer l'intégralité de votre achat.

Partenariats d'investissement

Vous pouvez également envisager de vous associer avec d'autres investisseurs pour acquérir un bien immobilier. Cela peut être une solution intéressante si vous ne disposez pas des fonds nécessaires pour investir seul. Il est important de définir clairement les rôles et les responsabilités de chaque partenaire.

Prêts à taux zéro pour certains projets

Dans certains cas, vous pourriez être éligible à des prêts à taux zéro, notamment si vous investissez dans un projet immobilier durable ou si vous réalisez des travaux de rénovation énergétique. Renseignez-vous auprès des organismes compétents pour connaître les conditions d'éligibilité.

Il est important de noter que ces options de financement alternatives peuvent présenter des risques. Il est donc essentiel de bien se renseigner et de se faire accompagner par des professionnels avant de prendre une décision.

Les conseils pour réussir son projet immobilier

Établir un budget réaliste

Il est essentiel de commencer par définir un budget précis. Analysez vos revenus, vos dépenses actuelles et futures, et déterminez combien vous pouvez raisonnablement consacrer à votre projet immobilier. N'oubliez pas d'inclure les frais annexes tels que les frais de notaire, les taxes, et les éventuels travaux.

Faire des recherches approfondies

Ne vous précipitez pas. Prenez le temps d'étudier le marché immobilier, les différents quartiers, les prix pratiqués, et les commodités disponibles. Une bonne connaissance du marché vous permettra de faire un choix éclairé et d'éviter les mauvaises surprises.

Visiter les biens avant d'acheter

Les photos et les descriptions peuvent être trompeuses. Il est impératif de visiter les biens qui vous intéressent afin de vous faire votre propre opinion. Vérifiez l'état général du bien, son exposition, son agencement, et son environnement.

Consulter des experts locaux

N'hésitez pas à solliciter l'avis de professionnels de l'immobilier, tels que des agents immobiliers, des courtiers, ou des notaires. Ils pourront vous apporter des conseils précieux et vous accompagner dans vos démarches.

Être patient et stratégique

L'achat immobilier est un projet de longue haleine. Il est important d'être patient et de ne pas se décourager face aux difficultés. Définissez une stratégie claire et suivez-la rigoureusement.

Rester informé des tendances du marché

Le marché immobilier est en constante évolution. Il est important de se tenir informé des dernières tendances afin de prendre les meilleures décisions. Consultez régulièrement la presse spécialisée, les sites web d'annonces immobilières, et les études de marché.

Investir dans l'immobilier est un engagement important. Une préparation minutieuse et une approche stratégique sont les clés du succès. Ne sous-estimez pas l'importance de vous faire accompagner par des professionnels compétents et de rester informé des évolutions du marché.

Les témoignages d'expatriés ayant réussi

Histoires inspirantes d'investisseurs

Il est toujours motivant d'entendre des histoires de réussite, surtout lorsqu'il s'agit d'investissement immobilier à l'étranger. Plusieurs expatriés ont non seulement réussi à obtenir un prêt immobilier en France, mais ont également prospéré grâce à leurs investissements. Ces récits mettent en lumière la faisabilité de tels projets, même en étant non-résident. Leur expérience est une source d'inspiration et de conseils précieux pour ceux qui envisagent de suivre leurs pas.

Leurs défis et solutions

L'acquisition d'un bien immobilier en France en tant qu'expatrié n'est pas sans embûches. Les défis rencontrés incluent :

- La complexité des démarches administratives.

- L'obtention d'un financement auprès des banques françaises.

- La gestion à distance du bien.

Cependant, ces investisseurs ont su surmonter ces obstacles grâce à une préparation minutieuse, une connaissance approfondie du marché et, souvent, l'aide de professionnels tels que des courtiers spécialisés. Ils ont appris à anticiper les difficultés et à trouver des solutions adaptées à leur situation.

Conseils pratiques de leur expérience

Les expatriés ayant réussi partagent des conseils précieux pour ceux qui souhaitent investir en France :

- Bien préparer son dossier de demande de prêt.

- Faire appel à un courtier pour négocier les taux.

- Ne pas hésiter à se faire accompagner par un expert-comptable pour les aspects fiscaux.

Il est primordial de bien comprendre le marché immobilier français et de se renseigner sur les spécificités liées au statut de non-résident. Une bonne préparation est la clé du succès.

Leur retour sur investissement

Le retour sur investissement (ROI) varie considérablement en fonction du type de bien, de sa localisation et des conditions du marché. Certains ont opté pour des biens locatifs, générant ainsi des revenus réguliers, tandis que d'autres ont misé sur la plus-value à long terme. L'emplacement du bien est un facteur déterminant pour un ROI intéressant.

Impact de l'achat sur leur vie

L'achat d'un bien immobilier en France a eu un impact significatif sur la vie de ces expatriés. Pour certains, il s'agit d'un pied-à-terre pour les vacances, pour d'autres, d'un investissement pour la retraite. Cela représente souvent un lien fort avec la France, un pays qu'ils affectionnent particulièrement.

Réseautage et communauté d'expatriés

Rejoindre une communauté d'expatriés peut être d'une grande aide. Ces réseaux permettent d'échanger des informations, de partager des expériences et de bénéficier de conseils avisés. Ils offrent un soutien moral et pratique, facilitant ainsi l'intégration et la réussite du projet immobilier.

Les différences culturelles à prendre en compte

L'acquisition d'un bien immobilier en France, en tant que non-résident, implique bien plus qu'une simple transaction financière. Il est essentiel de comprendre et de respecter les nuances culturelles qui régissent le marché immobilier français. Ces différences peuvent influencer votre expérience d'achat et votre relation avec les différents acteurs impliqués.

Comprendre le système immobilier français

Le système immobilier français possède ses propres codes et usages. Par exemple, le rôle du notaire est central et diffère de celui d'un avocat immobilier dans d'autres pays. Il est important de se familiariser avec ces spécificités pour éviter les malentendus et les surprises. La compréhension du système immobilier est donc primordiale.

Les attentes des vendeurs

Les attentes des vendeurs français peuvent varier considérablement de celles que vous connaissez. La négociation, par exemple, peut être plus subtile et moins agressive qu'ailleurs. Il est courant que les vendeurs aient une forte attache émotionnelle à leur propriété, ce qui peut influencer leurs décisions.

Négociation et communication

La négociation en France se fait souvent de manière indirecte et courtoise. Il est important d'adopter un style de communication respectueux et de ne pas brusquer les choses. La patience est une vertu dans le processus d'achat immobilier en France. Il est important de bien préparer sa stratégie de négociation.

Rituels et formalités en France

L'achat immobilier en France est ponctué de rituels et de formalités administratives spécifiques. La signature du compromis de vente, par exemple, est une étape cruciale qui engage les deux parties. Il est essentiel de bien comprendre les implications de chaque étape et de se faire accompagner par un professionnel si nécessaire.

Adaptation à la culture locale

S'adapter à la culture locale est un atout majeur pour réussir votre projet immobilier. Cela passe par l'apprentissage de la langue française, la compréhension des coutumes locales et le respect des traditions. Une bonne intégration facilitera vos échanges avec les différents acteurs du marché immobilier et vous permettra de mieux comprendre les enjeux locaux.

Importance des relations personnelles

En France, les relations personnelles jouent un rôle important dans le monde des affaires, y compris dans l'immobilier. Développer un réseau de contacts locaux peut vous ouvrir des portes et vous faciliter l'accès à des informations précieuses. N'hésitez pas à solliciter les conseils de vos connaissances et à participer à des événements locaux pour élargir votre réseau.

Les outils numériques pour faciliter l'achat

L'acquisition d'un bien immobilier en France, même à distance, est grandement facilitée par les outils numériques. Ces outils permettent de gagner du temps, de comparer les offres et de gérer efficacement votre projet.

Applications pour la recherche immobilière

Les applications de recherche immobilière sont devenues indispensables. Elles vous permettent de parcourir des milliers d'annonces, de filtrer selon vos critères (budget, localisation, type de bien), et de recevoir des alertes en temps réel.

Outils de gestion de projet

Ces outils vous aident à organiser toutes les étapes de votre achat, de la recherche de financement à la signature chez le notaire. Vous pouvez y centraliser vos documents, suivre l'avancement des démarches et collaborer avec les différents intervenants.

Plateformes de financement en ligne

Les plateformes de financement en ligne simplifient la comparaison des offres de prêt immobilier. Elles vous permettent de simuler votre capacité d'emprunt, de comparer les taux et de soumettre votre dossier à plusieurs banques en même temps.

Simulateurs de prêt

Les simulateurs de prêt sont des outils précieux pour estimer vos mensualités, le coût total du crédit et l'impact de l'apport personnel. Ils vous aident à affiner votre budget et à choisir la meilleure option de financement.

Outils de communication à distance

Pour les non-résidents, la communication à distance est essentielle. Les outils de visioconférence, de partage de documents et de signature électronique facilitent les échanges avec les agents immobiliers, les banques et les notaires.

Ressources pour la gestion locative

Si vous envisagez de louer votre bien, des plateformes de gestion locative en ligne vous aident à trouver des locataires, à gérer les contrats de location et à percevoir les loyers.

L'utilisation judicieuse de ces outils numériques peut considérablement simplifier votre projet d'achat immobilier en France, en vous permettant de gagner du temps, de l'argent et de prendre des décisions éclairées.

Dans le monde d'aujourd'hui, les outils numériques rendent l'achat d'un bien immobilier beaucoup plus simple. Grâce à des applications et des sites web, vous pouvez facilement comparer les prix, visiter des appartements en ligne et même contacter des agents immobiliers. Si vous voulez en savoir plus sur ces outils et comment ils peuvent vous aider, visitez notre site ! Ne manquez pas l'occasion de trouver votre appartement idéal avec notre aide !

Conclusion

Obtenir un prêt immobilier en France en tant que non-résident, c'est pas une mince affaire, mais c'est faisable. Il faut juste bien se préparer et comprendre les exigences des banques. Elles vont scruter votre dossier de près, donc assurez-vous d'avoir tous les documents en ordre. Pensez aussi à comparer les offres, car certaines banques sont plus ouvertes que d'autres. Si vous êtes patient et que vous suivez les étapes, vous pourrez réaliser votre projet immobilier en France. N'oubliez pas, même si ça peut sembler compliqué, chaque effort compte pour atteindre votre objectif.

Questions Fréquemment Posées

Quelles sont les conditions pour obtenir un prêt immobilier en tant que non-résident ?

Pour obtenir un prêt immobilier en tant que non-résident, il faut souvent fournir des documents similaires à ceux des résidents, mais les banques peuvent être plus strictes. Elles examineront votre situation financière, vos revenus et votre emploi.

Quels documents dois-je fournir pour ma demande de prêt ?

Vous aurez besoin de plusieurs documents comme vos relevés bancaires, vos fiches de paie, et parfois une traduction des documents si vous vivez à l'étranger.

Est-il plus difficile d'obtenir un prêt en tant que non-résident ?

Oui, c'est souvent plus compliqué. Les banques peuvent être méfiantes, surtout si vous vivez dans un pays jugé à risque.

Quelles banques acceptent les non-résidents pour un prêt immobilier ?

Les banques traditionnelles sont généralement plus ouvertes aux non-résidents que les banques en ligne. Il est conseillé de comparer plusieurs offres.

Quels taux d'intérêt puis-je attendre en tant que non-résident ?

Les taux d'intérêt peuvent être un peu plus élevés pour les non-résidents. Cela dépend de votre situation financière et de la durée du prêt.

Dois-je souscrire une assurance pour mon prêt immobilier ?

Oui, une assurance emprunteur est souvent requise. Il est important de choisir une couverture adaptée à votre situation.

Quels frais dois-je prévoir lors de l'achat d'un bien immobilier ?

Vous devez prendre en compte les frais de notaire, les frais d'agence, et d'autres coûts comme l'assurance et les impôts locaux.

Comment se passe la gestion d'un bien immobilier à distance ?

Gérer un bien à distance peut être compliqué. Il est souvent conseillé de faire appel à une agence de gestion locative.

Quelles sont les implications fiscales pour les non-résidents ?

Les non-résidents peuvent être soumis à des impôts sur les revenus locatifs en France. Il est important de se renseigner sur le régime fiscal applicable.

Quels sont les avantages d'investir dans l'immobilier en France ?

Investir en France peut offrir une bonne stabilité du marché, des opportunités de valorisation et un accès à un marché locatif dynamique.

Quelles erreurs éviter lors de l'achat immobilier ?

Évitez de sous-estimer les coûts, de négliger la recherche de marché, ou de ne pas consulter un professionnel.

Où puis-je trouver des ressources pour les non-résidents ?

Il existe de nombreux sites web, forums et publications qui peuvent vous aider dans votre projet immobilier en France.