Les secrets du crowdfunding immobilier : Comment investir intelligemment en 2025

Le crowdfunding immobilier, c'est un peu comme une aventure collective dans le monde de l'immobilier. En 2025, c'est une option d'investissement qui attire de plus en plus de curieux et d'investisseurs aguerris. Mais attention, ce n'est pas un jeu sans risques. Entre les taux d'intérêt qui grimpent et les plateformes qui fleurissent, il y a de quoi se perdre. Alors, comment s'y retrouver et investir judicieusement ?

Principaux enseignements

- Le crowdfunding immobilier offre des rendements potentiels élevés, mais il faut rester prudent face aux risques.

- Les plateformes jouent un rôle crucial dans la sélection des projets, assurant sécurité et rentabilité.

- Les tendances de 2025 montrent une diversification croissante des acteurs et des technologies utilisées.

- Comprendre la fiscalité est essentiel pour optimiser ses gains dans le crowdfunding immobilier.

- Choisir la bonne plateforme nécessite une évaluation minutieuse des critères de performance et de sécurité.

Comprendre le crowdfunding immobilier

Définition et principes de base

Le crowdfunding immobilier est une méthode de financement participatif qui permet à des particuliers d'investir dans des projets immobiliers en mutualisant leurs ressources financières. Contrairement à l'investissement immobilier traditionnel, où un seul investisseur finance la totalité d'un projet, le crowdfunding rassemble une multitude d'investisseurs qui contribuent chacun à hauteur de leurs moyens. Ce modèle démocratise l'accès à l'investissement immobilier, rendant possible la participation à des projets de grande envergure avec des mises de fonds relativement modestes.

Différences avec d'autres formes d'investissement

Le crowdfunding immobilier se distingue nettement des autres formes d'investissement telles que les SCPI (Sociétés Civiles de Placement Immobilier) ou l'achat direct de biens immobiliers. Voici quelques distinctions clés :

- Accessibilité financière : Les investissements peuvent débuter à partir de quelques centaines d'euros.

- Durée de l'investissement : Souvent plus courte, généralement entre 1 à 3 ans, comparé à l'immobilier traditionnel.

- Rendement : Potentiellement plus élevé, mais avec un risque proportionnel.

Avantages et inconvénients

Le crowdfunding immobilier présente des avantages significatifs mais aussi des inconvénients à ne pas négliger :

- Avantages :

- Inconvénients :

Le crowdfunding immobilier a su séduire de nombreux investisseurs par sa simplicité et son potentiel de rendement. Néanmoins, il est crucial de bien comprendre les risques associés et de choisir des plateformes fiables pour sécuriser ses investissements.

Les tendances du crowdfunding immobilier en 2025

Évolution des rendements

En 2025, le crowdfunding immobilier continue d'attirer les investisseurs grâce à des rendements qui restent compétitifs. Le rendement brut moyen tourne autour de 9%, ce qui en fait un choix attrayant par rapport à d'autres formes d'investissement. Cependant, il est crucial de bien évaluer la solidité des projets et des plateformes. Les investisseurs doivent être prudents et diversifier leurs portefeuilles pour réduire les risques.

Impact des taux d'intérêt

Les taux d'intérêt élevés, souvent dépassant les 10% par an, ont un impact significatif sur le crowdfunding immobilier. Ces taux influencent non seulement les coûts de financement pour les promoteurs mais aussi les attentes de rendement des investisseurs. L'augmentation des taux d'intérêt peut rendre certains projets moins viables, mais elle offre également des opportunités pour ceux qui savent naviguer dans ce contexte.

Nouveaux acteurs et plateformes

2025 voit l'émergence de nouveaux acteurs et plateformes dans le secteur du crowdfunding immobilier. Ces nouveaux venus apportent des innovations technologiques et des modèles d'affaires diversifiés qui peuvent transformer le paysage actuel. Les plateformes cherchent à se démarquer par des offres uniques, telles que l'intégration de la blockchain pour plus de transparence ou des applications mobiles pour faciliter l'accès aux investissements. Cette compétition accrue pousse les plateformes à améliorer leurs services et à offrir des conditions plus avantageuses aux investisseurs.

En somme, le crowdfunding immobilier en 2025 est marqué par des rendements attractifs, une influence notable des taux d'intérêt, et une dynamique de marché stimulée par de nouveaux entrants. Pour les investisseurs, il s'agit d'une période pleine de promesses mais qui nécessite une stratégie bien pensée et une vigilance constante.

Comment choisir une plateforme de crowdfunding immobilier

Critères de sélection

Choisir la bonne plateforme de crowdfunding immobilier, c'est un peu comme choisir la bonne maison. Il faut y mettre du temps et de l'attention. Analyser les critères de sélection est essentiel pour éviter les mauvaises surprises. Voici quelques éléments à prendre en compte :

- Fiabilité de la plateforme : Vérifiez l'historique de la plateforme, sa réputation et les avis des utilisateurs. Une plateforme fiable a généralement un bon service client et une transparence sur les projets financés.

- Taux de rendement : Comparez les taux de rendement proposés par différentes plateformes. Un taux élevé peut être attractif, mais attention aux risques associés.

- Durée des projets : Certaines plateformes proposent des investissements à court terme, d'autres à long terme. Choisissez en fonction de vos objectifs financiers.

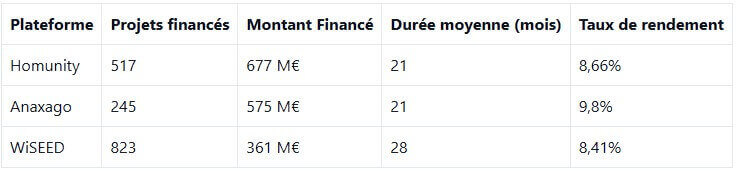

Comparatif des meilleures plateformes

Pour vous aider à choisir, voici un tableau comparatif des meilleures plateformes de crowdfunding immobilier :

Pour plus de détails, vous pouvez consulter notre comparatif des meilleures plateformes.

Avis d'experts

Les experts recommandent de diversifier vos investissements sur plusieurs plateformes pour réduire les risques. Un expert en immobilier a récemment déclaré :

"Dans le contexte actuel, il est crucial de ne pas mettre tous ses œufs dans le même panier. Diversifiez vos investissements pour maximiser vos chances de succès."

En suivant ces conseils, vous serez mieux armé pour choisir la plateforme qui correspond le mieux à vos besoins et à vos attentes d'investissement.

Les risques associés au crowdfunding immobilier

Risques financiers et de marché

Investir dans le crowdfunding immobilier peut sembler attrayant, mais il comporte des risques financiers non négligeables. Les rendements effectifs sont souvent inférieurs aux rendements promis, comme cela a été observé dans de nombreux projets de crowdfunding immobilier. Cela s'explique par des retards fréquents dans la réalisation des projets et des risques de liquidité importants. En effet, la plupart des investissements ne sont pas liquides, ce qui signifie que vous ne pouvez pas récupérer votre argent avant la fin du projet.

Gestion des retards de paiement

Les retards de paiement sont courants dans le crowdfunding immobilier. Cela peut être dû à divers facteurs, tels que des problèmes de construction, des retards administratifs ou des difficultés financières rencontrées par les promoteurs. Pour gérer ces retards, il est important de diversifier vos investissements sur plusieurs projets. Cela réduit l'impact potentiel d'un retard sur votre portefeuille global.

Stratégies de minimisation des risques

Pour minimiser les risques, il est essentiel de bien choisir ses projets et plateformes. Voici quelques stratégies à considérer :

- Diversification : Investissez dans plusieurs projets pour répartir le risque.

- Analyse des plateformes : Évaluez la réputation et l'historique des plateformes avant d'investir.

- Montant investi : Ne misez qu'une petite partie de votre patrimoine dans le crowdfunding immobilier.

Investir intelligemment implique de comprendre les risques et de prendre des décisions éclairées. Ne laissez pas la promesse de rendements élevés vous aveugler face aux réalités du marché.

Les aspects fiscaux du crowdfunding immobilier

Fiscalité des revenus générés

Investir dans le crowdfunding immobilier peut être fiscalement intéressant, mais il est essentiel de comprendre comment les revenus sont imposés. Les intérêts et plus-values que vous percevez sont généralement soumis à un prélèvement forfaitaire unique (PFU) de 30 %, qui inclut 17,2 % de prélèvements sociaux et 12,8 % d'impôt sur le revenu. Toutefois, si votre tranche marginale d'imposition est inférieure à 12,8 %, vous avez la possibilité d'intégrer ces revenus dans votre déclaration annuelle et d'être imposé au barème progressif de l'impôt sur le revenu.

Optimisation fiscale via le PEA

Pour ceux qui cherchent à optimiser leur fiscalité, le Plan d'Épargne en Actions (PEA) peut être une option intéressante. En investissant via un PEA, les gains réalisés après cinq ans sont exonérés d'impôt sur le revenu, bien que les prélèvements sociaux restent dus. Cela peut s'avérer particulièrement avantageux pour les investisseurs cherchant à maximiser leurs rendements nets.

Comparaison avec d'autres placements

Quand on compare le crowdfunding immobilier à d'autres types de placements, il est crucial de considérer la fiscalité comme un facteur déterminant. Par exemple, les revenus issus de l'immobilier locatif sont souvent soumis à une fiscalité plus lourde, surtout si vous êtes dans une tranche d'imposition élevée. Le crowdfunding immobilier, avec son régime fiscal plus léger, peut ainsi offrir un rendement net supérieur.

En résumé, le crowdfunding immobilier propose une fiscalité qui peut être avantageuse pour divers profils d'investisseurs, surtout lorsqu'on utilise des dispositifs comme le PEA pour optimiser les gains. Toutefois, il est toujours recommandé de consulter un conseiller fiscal pour adapter sa stratégie à sa situation personnelle.

Étapes pour investir dans le crowdfunding immobilier

Pour débuter dans le crowdfunding immobilier, la première étape est de créer un compte sur une plateforme de votre choix. Ce processus inclut généralement la fourniture de vos informations personnelles et financières. Une fois inscrit, vous devrez passer par une vérification d'identité, souvent en téléchargeant des documents comme une pièce d'identité et un justificatif de domicile. Assurez-vous que toutes les informations fournies sont exactes pour éviter des retards dans le processus.

Une fois votre compte validé, vous pouvez explorer les différents projets disponibles. Chaque projet est accompagné de détails tels que le rendement attendu, la durée de l'investissement, et le risque associé. Voici quelques critères à considérer :

- Rendement potentiel : Évaluez le taux de retour sur investissement proposé.

- Durée de l'investissement : Assurez-vous que la durée correspond à vos objectifs financiers.

- Niveau de risque : Analysez le risque en fonction des informations fournies par la plateforme.

Prenez le temps de comparer plusieurs projets avant de faire votre choix. Cela vous aidera à diversifier votre portefeuille et à minimiser les risques.

Après avoir investi dans un projet, il est crucial de suivre son évolution. La plupart des plateformes offrent des outils pour suivre vos investissements en temps réel. Vous recevrez des mises à jour régulières sur l'état des projets, y compris les paiements d'intérêts et les éventuels retards.

Maintenir une bonne communication avec la plateforme peut vous fournir des informations précieuses pour ajuster vos stratégies d'investissement à l'avenir.

En conclusion, investir dans le crowdfunding immobilier nécessite une approche méthodique. En suivant ces étapes, vous pouvez maximiser vos chances de réussite tout en minimisant les risques potentiels. Pour plus de conseils, envisagez de consulter des professionnels pour une stratégie d'investissement adaptée à vos besoins spécifiques.

Études de cas de succès en crowdfunding immobilier

Projets emblématiques

Dans le monde du crowdfunding immobilier, certains projets se sont démarqués par leur succès retentissant. Prenons l'exemple du projet "Renaissance" à Marseille, qui a permis de rénover un ensemble d'immeubles historiques en plein cœur de la ville. Grâce à une campagne de financement participatif, plus de 2 millions d'euros ont été levés en un temps record, offrant un rendement de 9% aux investisseurs. Ce projet a non seulement revitalisé un quartier entier mais a également démontré la puissance du financement participatif dans la transformation urbaine.

Analyse des facteurs de réussite

Les clés du succès de ces projets résident souvent dans une combinaison de facteurs. Premièrement, l'emplacement joue un rôle crucial : investir dans des zones à fort potentiel de valorisation immobilière est souvent gage de réussite. Deuxièmement, la transparence et la communication régulière avec les investisseurs renforcent la confiance et l'engagement. Enfin, la qualité du promoteur immobilier, avec une expérience avérée et une bonne réputation, est essentielle pour mener à bien un projet.

Leçons à tirer pour les investisseurs

Pour les investisseurs, ces études de cas offrent des enseignements précieux. Voici quelques points à retenir :

- Diversification : Ne mettez pas tous vos œufs dans le même panier. Investir dans plusieurs projets réduit les risques.

- Analyse des risques : Évaluez soigneusement les risques associés à chaque projet, notamment en termes de délais et de coûts.

- Suivi régulier : Restez informé des avancées du projet et n'hésitez pas à demander des comptes rendus réguliers.

Le succès en crowdfunding immobilier n'est pas garanti, mais avec une stratégie bien pensée et une sélection rigoureuse des projets, il est possible de réaliser des investissements rentables et durables.

L'impact du crowdfunding immobilier sur le marché immobilier

Le crowdfunding immobilier a commencé à redéfinir la manière dont les projets immobiliers sont financés. Ce mode de financement participatif permet aux promoteurs d'accéder à des fonds sans passer par les canaux traditionnels, ce qui peut influencer les prix de l'immobilier. En effet, en facilitant l'accès aux financements, il peut contribuer à une augmentation de l'offre sur le marché. Cependant, cette augmentation de l'offre ne garantit pas nécessairement une baisse des prix, car elle dépend aussi de la demande et des conditions économiques générales.

Rôle dans le développement urbain

Le crowdfunding immobilier joue également un rôle significatif dans le développement urbain. Il permet de financer des projets qui, autrement, auraient pu être ignorés par les investisseurs traditionnels. Ces projets incluent souvent des initiatives de rénovation urbaine ou de construction de logements abordables. Le financement participatif peut donc être un outil puissant pour revitaliser des quartiers en difficulté et promouvoir un développement urbain durable.

Perspectives futures

En regardant vers l'avenir, le crowdfunding immobilier pourrait continuer à se développer, surtout avec l'émergence de nouvelles technologies comme la blockchain qui promettent de rendre ces investissements plus transparents et sécurisés. Les plateformes de crowdfunding pourraient aussi diversifier leur offre pour inclure des projets plus variés, attirant ainsi un éventail plus large d'investisseurs. Toutefois, il est crucial que les investisseurs soient conscients des risques potentiels et qu'ils diversifient leurs investissements pour minimiser les pertes possibles.

Les innovations technologiques dans le crowdfunding immobilier

Utilisation de la blockchain

La blockchain révolutionne le secteur du crowdfunding immobilier en apportant transparence et sécurité. Grâce à cette technologie, chaque transaction est enregistrée de manière indélébile, réduisant ainsi le risque de fraude. Les contrats intelligents automatisent et sécurisent les transactions, garantissant que les conditions sont respectées avant la libération des fonds. Cela simplifie le processus pour les investisseurs et les promoteurs.

Plateformes mobiles et applications

Les plateformes de crowdfunding immobilier se tournent de plus en plus vers les applications mobiles pour faciliter l'accès aux investissements. Ces applications offrent une interface conviviale permettant de gérer ses investissements en temps réel. Elles envoient des notifications sur les opportunités d'investissement et les mises à jour de projet, rendant l'expérience utilisateur plus interactive et engageante.

Automatisation des processus d'investissement

L'automatisation est un atout majeur pour les plateformes de crowdfunding. Elle permet de traiter rapidement un grand nombre de transactions et de réduire les erreurs humaines. Les algorithmes analysent les données pour proposer des investissements personnalisés, alignés sur les préférences et le profil de risque des utilisateurs.

L'innovation technologique dans le crowdfunding immobilier ne cesse d'évoluer, rendant les investissements plus accessibles et sécurisés pour tous les types d'investisseurs.

Le rôle des investisseurs dans le crowdfunding immobilier

Profil type des investisseurs

Les investisseurs dans le crowdfunding immobilier viennent de divers horizons. On trouve des particuliers cherchant à diversifier leur patrimoine, mais aussi des professionnels de la finance qui souhaitent explorer de nouvelles opportunités. Souvent, ces investisseurs partagent un intérêt commun pour l'immobilier et sont prêts à prendre des risques calculés pour obtenir des rendements attractifs.

Motivations et attentes

Le désir de participer à des projets concrets et tangibles est une motivation clé pour beaucoup d'investisseurs. Ils apprécient la transparence et la possibilité de choisir précisément où leur argent est investi. En outre, l'attrait d'un rendement élevé, souvent supérieur à celui des placements traditionnels, est un facteur déterminant. Les investisseurs espèrent également contribuer à des projets qui ont un impact positif sur l'économie locale.

Implication dans les projets

L'implication des investisseurs ne se limite pas à fournir des fonds. Ils jouent un rôle actif dans le suivi des projets, souvent via des plateformes qui offrent des mises à jour régulières. Certains investisseurs vont même plus loin, en s'impliquant dans les décisions stratégiques, surtout s'ils possèdent une expertise dans le domaine immobilier. Ce niveau d'engagement peut varier, mais il est généralement encouragé par les plateformes pour assurer le succès des projets.

Crowdfunding immobilier et développement durable

Projets écoresponsables

Le crowdfunding immobilier s'oriente de plus en plus vers des projets qui respectent l'environnement. Les projets de crowdfunding immobilier durable offrent de nombreux avantages, notamment la réduction de l'empreinte carbone, l'amélioration de l'efficacité énergétique et la création d'espaces de vie plus sains. Ces initiatives ne se contentent pas seulement de construire, mais elles visent à bâtir de manière durable. Les investisseurs sont souvent séduits par l'idée de contribuer à un avenir plus vert tout en obtenant des rendements financiers intéressants.

Impact environnemental

L'impact environnemental est un critère essentiel pour les projets de crowdfunding immobilier. En investissant dans des constructions qui utilisent des matériaux écologiques, qui favorisent l'énergie renouvelable et qui minimisent les déchets, les investisseurs participent activement à la protection de l'environnement. Ce type de projet attire particulièrement ceux qui souhaitent aligner leurs investissements avec leurs valeurs personnelles.

Tendances futures

L'avenir du crowdfunding immobilier durable semble prometteur. Les innovations technologiques, comme l'utilisation de la blockchain pour la transparence des transactions, et le développement de nouvelles plateformes dédiées aux projets verts, sont en plein essor. On peut s'attendre à ce que de plus en plus de projets s'inscrivent dans cette démarche, répondant ainsi à une demande croissante des investisseurs pour des investissements responsables.

Le crowdfunding immobilier est une méthode qui permet de financer des projets de construction tout en respectant l'environnement. En investissant dans des projets durables, vous contribuez à un avenir meilleur. Si vous souhaitez en savoir plus sur nos initiatives et comment vous pouvez participer, visitez notre site web dès maintenant !

Conclusion

En 2025, le crowdfunding immobilier se présente comme une opportunité d'investissement intéressante, mais qui nécessite une approche réfléchie. Les taux d'intérêt élevés peuvent séduire, mais il est crucial de bien évaluer les projets et les plateformes avant de s'engager. La diversification reste la clé pour minimiser les risques, surtout dans un contexte économique incertain. En choisissant judicieusement vos investissements et en restant informé des tendances du marché, vous pouvez tirer parti de ce mode de financement tout en protégeant votre capital. Alors, prêt à sauter le pas ?

Questions Fréquemment Posées

Qu'est-ce que le crowdfunding immobilier ?

Le crowdfunding immobilier est une méthode de financement où plusieurs personnes investissent ensemble dans un projet immobilier. Cela permet aux investisseurs de participer à des projets qu'ils ne pourraient pas financer seuls.

Quels sont les avantages du crowdfunding immobilier ?

Les avantages incluent la possibilité de diversifier ses investissements, d'accéder à des rendements potentiellement élevés, et de participer à des projets immobiliers sans avoir à gérer directement les biens.

Y a-t-il des risques associés au crowdfunding immobilier ?

Oui, comme tout investissement, il y a des risques. Cela inclut des retards de paiement, des défauts de remboursement, et la possibilité de perdre une partie ou la totalité de l'investissement.

Comment choisir une plateforme de crowdfunding immobilier ?

Pour choisir une plateforme, il est important de vérifier sa réputation, ses taux de rendement, les types de projets qu'elle propose, et les avis d'autres investisseurs.

Quelle est la fiscalité des revenus issus du crowdfunding immobilier ?

Les revenus générés par le crowdfunding immobilier sont généralement soumis à un prélèvement forfaitaire unique de 30% en France, mais il est possible de réduire cette charge fiscale en investissant via un PEA.

Le crowdfunding immobilier est-il accessible à tous ?

Oui, le crowdfunding immobilier est accessible à de nombreux investisseurs, même ceux avec un budget limité, car il permet d'investir de petites sommes dans des projets.

Comment minimiser les risques dans le crowdfunding immobilier ?

Pour minimiser les risques, il est conseillé de diversifier ses investissements, de choisir des projets solides et de s'informer sur les plateformes et les promoteurs.

Quel est l'impact des taux d'intérêt sur le crowdfunding immobilier ?

Des taux d'intérêt élevés peuvent augmenter les coûts de financement pour les promoteurs, ce qui peut influencer les rendements des projets de crowdfunding immobilier.